PSD2

Ce este PSD2?

PSD2 (Payment Services Directive 2) este a doua Directivă Europeană privind Serviciile de Plată, o reglementare care reglementează serviciile de plată electronică în Uniunea Europeană. A intrat în vigoare la 1 ianuarie 2021 și a adus o schimbare profundă atât pentru utilizatori, cât și pentru comercianți, care au trebuit să se adapteze la noi măsuri de securitate și transparență.

Scopul principal este creșterea securității plăților digitale și protejarea consumatorilor împotriva fraudei. Această directivă înlocuiește prima PSD din 2007, care devenise depășită datorită evoluției comerțului online și a noilor metode de plată.

SCA: mai multă securitate în plățile digitale

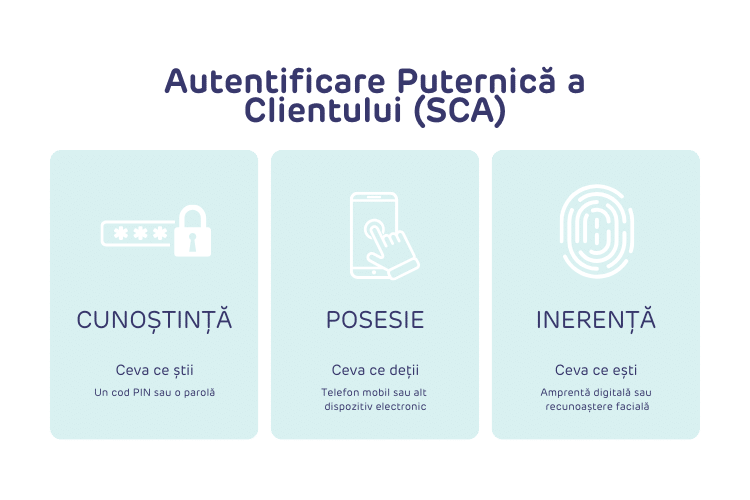

Una dintre principalele noutăți ale PSD2 este introducerea Autentificării Puternice a Clientului (SCA). Această măsură impune verificarea identității utilizatorului, care trebuie să îndeplinească cel puțin două dintre următoarele trei elemente:

- Ceva ce utilizatorul deține (de exemplu, telefonul mobil)

- Ceva ce utilizatorul știe (de exemplu, un PIN sau o parolă)

- Ceva inherent utilizatorului (cum ar fi amprenta digitală sau recunoașterea facială)

Această verificare se aplică tuturor achizițiilor online din Uniunea Europeană sau ori de câte ori utilizatorul introduce datele de plată pentru tranzacții viitoare, cum ar fi abonamentele cu perioadă de probă.

Noi actori în ecosistemul plăților

PSD2 stimulează apariția de noi actori în sistemul de plăți, cunoscuți sub denumirea de Third Party Providers (TPP), adică furnizori de servicii terțe.

Aceștia pot opera în numele clientului, întotdeauna cu consimțământul acestuia, ceea ce a dat naștere conceptului de open banking (banca deschisă).

Această deschidere elimină barierele pentru ca noi companii tehnologice să ofere soluții financiare inovatoare, promovând astfel concurența și servicii mai bune pentru utilizatori.

Printre tipurile de noi furnizori reglementați de PSD2 se numără două categorii importante:

- Account Information Service Providers (AISP): permit accesul la informațiile diferitelor conturi bancare ale utilizatorului, întotdeauna cu autorizație prealabilă.

- Payment Initiation Service Providers (PISP): permit efectuarea plăților direct din contul consumatorului către contul comerciantului.

Acești furnizori trebuie să respecte aceleași standarde de securitate ca băncile și instituțiile tradiționale de plată, pentru a asigura protecția completă a clienților.

Excepții de la PSD2

Noile reglementări europene prevăd anumite tranzacții exceptate:

- Tranzacții cu risc scăzut, atunci când rata fraudei este controlată.

- Tranzacții de valoare mică, dacă suma este egală sau mai mică de 30€, suma acumulată scutită este egală sau mai mică de 100€, sau totalul tranzacțiilor scutite este egal sau mai mic de 5.

- Tranzacții recurente, cu aceeași sumă și același mijloc de plată.

- Tranzacții ale comercianților incluși într-o listă albă de către client.

- Tranzacții inițiate prin telefon, email sau poștă.

- Plăți corporative cu carduri de companie.

- Plăți în afara Uniunii Europene.

Cum afectează PSD2 comerțul online

Aplicarea PSD2 este obligatorie pentru toate afacerile online care vând produse în Uniunea Europeană. Inițial, implementarea a redus ratele de conversie din cauza necunoașterii utilizatorilor, dar astăzi companiile specializate în plăți digitale asigură conformitate totală fără a afecta experiența de cumpărare.

PaynoPain îndeplinește toate cerințele PSD2, făcând procesul de cumpărare rapid și de încredere pentru clienți. Integrarea ușoară cu sistemele de ecommerce, garanțiile de securitate (certificare PCI, autentificări 3D Secure și sistem antifraudă inteligent) și accentul pe o experiență intuitivă pentru utilizator asigură rate mai mari de conversie.

PSD2 și plățile recurente

Pentru comercianții care gestionează produse sau serviciile prin platforme de plăți (abonamente lunare, trimestriale sau similare), utilizatorul trebuie să autentifice doar prima plată. Plățile următoare sunt exceptate dacă îndeplinesc condițiile:

- Aceeași sumă și periodicitate

- Același mijloc de plată

- Același beneficiar

Avantajele PSD2

PSD2 oferă mai multe beneficii pentru consumatori și comercianți:

Mai multă securitate

Se cer două dintre cele trei elemente ale Autentificării Puternice a Clientului, reducând frauda online și crescând încrederea utilizatorilor în plățile digitale.

Plăți mai rapide

Reducerea timpului necesar pentru efectuarea plăților, realizate imediat după autorizare.

Corecția imediată a tranzacțiilor neautorizate

Responsabilitatea utilizatorului pentru plățile neautorizate este redusă la 50€ (anterior 150€) înainte de notificare.

Mai mult control asupra datelor financiare

Consumatorii pot partaja informațiile financiare cu terți, consolidând toate conturile într-o singură platformă pentru o gestionare mai ușoară.