Los métodos de pago alternativos en el sector Travel & Hospitality

En el sector del turismo y la hostelería, las empresas están constantemente buscando formas de mejorar la experiencia de sus clientes. Una de las formas en que se puede lograr este objetivo es mediante una oferta variada de métodos de pago, más allá de las tarjetas de crédito y débito tradicionales. Los métodos de pago alternativos han surgido como una solución para ofrecer una experiencia de pago más sencilla, segura y rápida para los clientes.

Wallets

Las wallets digitales no dejan de ser unos «tarjeteros electrónicos” que guardan de forma totalmente segura las versiones virtuales de las tarjetas de débito y crédito. Las principales y más conocidas por los usuarios son Apple Pay y Google Pay, para los usuarios de teléfonos Iphone o Android, aunque existen otros como Click to Pay que son independientes del dispositivo. Las wallets almacenan los datos de una tarjeta, dirección de envío y otros datos del usuario.

Estos wallets no son exclusivas de online, ya que comparten datos entre el navegadores, Safari para Apple Pay o Chrome para Google Pay. También se pueden realizar pagos presenciales gracias que estos wallets también tienen una app que interactúa con el chip NFC del dispositivo donde se instalan. Por el contrario, Click 2 Pay funciona en cualquier navegador y es independiente del dispositivo, ya que no necesita una app pero no se utiliza para realizar pagos físicos.

Las wallets han tenido una gran aceptación entre el público, sobre todo para los más jóvenes porque son cómodas, rápidas y fáciles de usar. No hay que introducir los datos de la tarjeta o rebuscando en la cartera cada vez que quieras pagar. La información de pago se guarda en una sola ubicación, centralizada y protegida.

Instant Transfer

Con la puesta en vigor de la PSD2 y gracias al protocolo SEPA y sus instant transfer entre bancos europeos permite que terceros conocidos como TTP, Third Party Provider, envíen órdenes de transacciones de un banco a otro. En el mercado europeo podemos encontrar:

Pagos con Sofort

Sofort es un sistema de pago en línea que permite a los usuarios realizar transferencias directamente desde su cuenta bancaria y en tiempo real. Es una solución de pago popular en Europa y se utiliza en una variedad de sectores desde comercio electrónico hasta servicios financieros y de juegos en línea.

Pagos con iDeal

IDEAL es un método de pago en línea utilizado principalmente en los Países Bajos. Sus siglas significan «Sistema de banca en línea interactiva mejorado» en neerlandés. Es un servicio de pago que permite a los clientes de los bancos neerlandeses pagar en línea utilizando sus cuentas bancarias. Es similar a otros servicios de pago en línea como PayPal o Stripe, pero está específicamente diseñado para la banca en línea de los Países Bajos.

Pagos con Giropay

Giropay es un método de pago online utilizado en Alemania que permite a los clientes realizar pagos a través de transferencias bancarias en tiempo real. Fue lanzado en 2006 y está respaldado por la mayoría de los bancos alemanes. Al elegir giropay como forma de pago, el cliente es redirigido al sitio web de su banco para iniciar sesión y autorizar la transferencia. Una vez que se completa la transferencia, el pago se confirma y el vendedor recibe una notificación de que el pago ha sido procesado.

Pagos con Bizum

Bizum es una plataforma de pago móvil en España que permite a los usuarios enviar y recibir dinero desde sus dispositivos móviles de manera rápida y sencilla. Es una iniciativa desarrollada por un grupo de bancos españoles que permite a los usuarios vincular sus números de teléfono móvil con sus cuentas bancarias y realizar pagos instantáneos a través de una aplicación móvil. Actualmente cuenta con más de 23 millones de usuarios y es una opción de pago cada vez más popular en tiendas físicas y en línea. Bizum ha evolucionado para convertirse en una solución de pago para comercios y en la actualidad, más de 44.000 comercios en España aceptan pagos con Bizum de sus clientes.

Iniciación de pagos

Con la entrada en vigor de la normativa PSD2, además de la introducción del SCA (Strong Customer Authentication) o autenticación reforzada de clientes, también impulsó que la banca desarrolle APIs que pudieran interactuar con sus servicios, este proceso de innovación bacaria en UK se conoce como Open Banking. Dos de estas APIs son la de Agregación Bancaria e Iniciación de pagos, gracias a esta última nos permite solicitar una transferencia desde una cuenta bancaria a otra. Hay que recalcar que es un servicio actualmente está disponible solo con entidades bancarias europeas y para comercios con cuenta en un banco europeo.

En nuestro caso, ofrecemos a nuestros comercios este servicio a través de PaynoPain Financial Services, nuestra entidad de pago que cuenta con la licencia de Entidad de Pagos otorgada por el Banco de España que nos permite gestionar este tipo de transacciones.

Los servicios de Iniciación de pago o Account 2 Account también se apoyan en los Instant Transfer de SEPA, pero con la diferencia de que el pagador entra en su banco y autoriza la transferencia, sin un servicio intermediario como Sofort o Bizum, esto permite ordenar pagos con cantidades mayores en las que es mejor realizar las transferencias desde la banca online.

Buy now, pay later (BNPL) o Compra ahora, paga después

Las soluciones de financiación a plazos “Compra ahora, paga después” o “Buy now, pay later”, han conseguido mucho protagonismo en los últimos años, sobre todo entre el público más joven. Son una alternativa que pueden ayudar a los comercios a incrementar sus ventas ya que sus clientes pueden adquirir productos o servicios por importes más elevados, de manera más cómoda y sin tener que renunciar a otras cosas.

Este método de pago alternativo resulta muy útil para aquellas reservas o compras donde la cantidad a pagar es alta por lo que puede dar problemas con las tarjetas o que no tener todo ese capital disponible, aquí la opción de crédito al consumo facilita la confirmación de la compra y ayuda al comprador a adquirir ese viaje o estancia que desea.

Su funcionamiento es muy sencillo: al finalizar la compra, el cliente elige el método de pago “Buy now, pay later” y los plazos o cuotas de la financiación, la entidad que facilita este servicio comprueba que el usuario tiene solvencia y aprueba la transacción. Los pagos se realizarán automáticamente en los periodos seleccionados y el comercio recibirá toda la cantidad de la transacción en el momento de la compra, por lo que se aseguran los fondos sin correr ningún riesgo.

Métodos de pago alternativos no europeos

Si bien los métodos de pago tradicionales como las tarjetas de crédito siguen siendo populares en Europa, en otras partes del mundo se han desarrollado sistemas de pago más innovadores y eficientes que han ganado una amplia aceptación entre los consumidores. Fuera de la zona Euro o SEPA, cada país ha creado sus propios métodos de pago alternativos que se adaptan a la idiosincrasia de cada país.

Vamos a explicar los métodos de pago más populares según cada continente:

Pagos en Asia

Pagos con WeChat y AliPay

En los principales países de Asia, China e India destacan dos servicios conocidos como «Super Apps»: WeChat Pay y Alipay.

WeChat Pay está integrado dentro de la popular plataforma de mensajería instantánea WeChat y Alipay fue desarrollado por el gigante del comercio electrónico chino Alibaba y ambos ofrecen servicios similares. Puedes pedir un taxi, comprar en su marketplace, pagar los recibos de la luz, hacer transferencias a tus amigos, pagar online o presencial, reservar un viaje, adquirir crédito y otras muchas cosas.Todos estos servicios están montados sobre una red social que ofrece mensajería instantánea, compartir fotos, crear una red de contactos y todo lo que conocemos en occidente como los servicios y productos de Meta.

Pagos en África

Aunque todavía es un continente que recibe más viajeros de los que emite, es importante conocer también sus preferencias. En general, los países de África tienen una población poco bancarizada, es decir, no poseen cuenta en un banco ni tampoco tarjeta.

Es por ello que hace años surgió MPESA, un sistema de pago móvil a través de SMS. Sus usuarios pueden enviar y recibir dinero, pagar facturas y comprar productos y servicios a través de sus teléfonos móviles. Todo un ejemplo de cómo la tecnología móvil puede transformar los servicios financieros y mejorar la inclusión financiera.

Pagos en Norteamérica

Es el continente del crédito y las tarjetas por lo que allí predomina su uso, donde solo Paypal le hace sombra a las tarjetas. Aún así, están creciendo servicios de pago como Venmo o Cash App, apps que usan una tarjeta prepago y un monedero virtual para permitir el envío o recepción de fondos entre personas y comercios.

Un dato importante que recordar es que las tarjetas de Estados Unidos no suelen llevar 3DS, por lo tanto son imposibles de autenticar, aunque cada vez vemos más tarjetas de este país que lo soportan sigue siendo una minoría del parque total de tarjetas.

Pagos en México y Centroamérica

¿Cómo optimizar el pago online en uno de los países más poblados del continente Americano y donde el efectivo es el método de pago predominante? Usando el efectivo.

Aunque muy similar al proceso de recarga de monedero que se realiza en África para pagar con MPESA, en México se apoyaron en las dos redes de supermercados más grandes del país: OXXO y 7-Eleven.

Básicamente el usuario tiene que cargar el monedero en cualquiera de los locales de la marca y con ello puede realizar compras online. Un método no bancarizado que cada vez se usa más en Centroamérica.

Pagos en Colombia

Al igual que en España se desarrolló Bizum como herramienta de pago para facilitar a los usuarios enviar y recibir dinero desde sus dispositivos móviles, en Colombia se desarrolló PSE (Pago Seguro en Línea).

Se trata de un sistema de pagos en línea desarrollado por las principales entidades financieras de Colombia que permite a los consumidores realizar pagos en línea a través de sus cuentas bancarias. PSE es uno de los métodos de pago más utilizados en Colombia para compras en línea y es ampliamente aceptado por los comerciantes y vendedores en línea.

Pagos en Sur América

En la actualidad, es innegable que PayPal es una de las plataformas de pago en línea más utilizadas en América y también lo es en América del Sur. No obstante, en los últimos años, ha surgido un competidor que está ganando terreno: Mercado Pago, el servicio de pago de Mercado Libre. Es similar a OXXO, con la diferencia de que es exclusivo para usuarios de Mercado Libre. Además, cuenta con una amplia gama de opciones de pago, incluyendo transferencias bancarias, tarjetas de crédito y débito, así como pagos en efectivo en tiendas de conveniencia y en línea.

Por otro lado, en Brasil ha surgido un método de pago que está desplazando al tradicional boleto bancario: PIX. Este sistema de pago instantáneo ha sido adoptado por muchas empresas brasileñas y ha obtenido una gran aceptación por parte de los consumidores. Se trata de un servicio gratuito, que permite realizar transacciones las 24h, los 7 días de la semana, sin importar la fecha o la hora. Además, se puede utilizar desde cualquier dispositivo móvil.

¿Cómo pueden los métodos de pago alternativos incrementar las reservas hoteleras?

La primera reflexión que debe hacer un comercio, ya sea un hotel, una agencia de viajes o cualquier empresa que preste servicios en el sector turístico, es analizar el perfil de sus clientes en profundidad y analizar el tipo de transacciones que recibe.

Principalmente, cada empresa deberá analizar su mercado emisor de viajeros para conocer sus gustos y preferencias a la hora de realizar un pago. De esta manera se puede potenciar el uso de un método de pago alternativo u otro dependiendo del país de procedencia. Además, el perfil del turista ha cambiado y lo seguirá haciendo en los próximos años, y cada año nos encontramos con clientes más exigentes, que demandan inmediatez, personalización y digitalización al sector turístico.

Pero no solo basta con ofrecer la opción de pago en el último paso de la compra o reserva. Esto debe promocionarse y debe tener visibilidad para que el viajero esté más predispuesto a realizar la reserva al ver que puede optar por otro método al que esté más familiarizado y le genere más confianza para realizar una reserva.

Por ejemplo, un hotel ubicado en España deberá estar preparado para recibir al perfil del turista nacional y ofrecer alternativas de pago como Bizum. Sin embargo, también deberá adaptarse al público alemán y ofrecer una opción de pago como Sofort o al público inglés y ofrecer la iniciación de pagos. Con esto ofrecerá una experiencia de pago adaptada a los gustos de tus clientes, aumentarás la conversión de tu negocio y podrás llegar a más clientes.

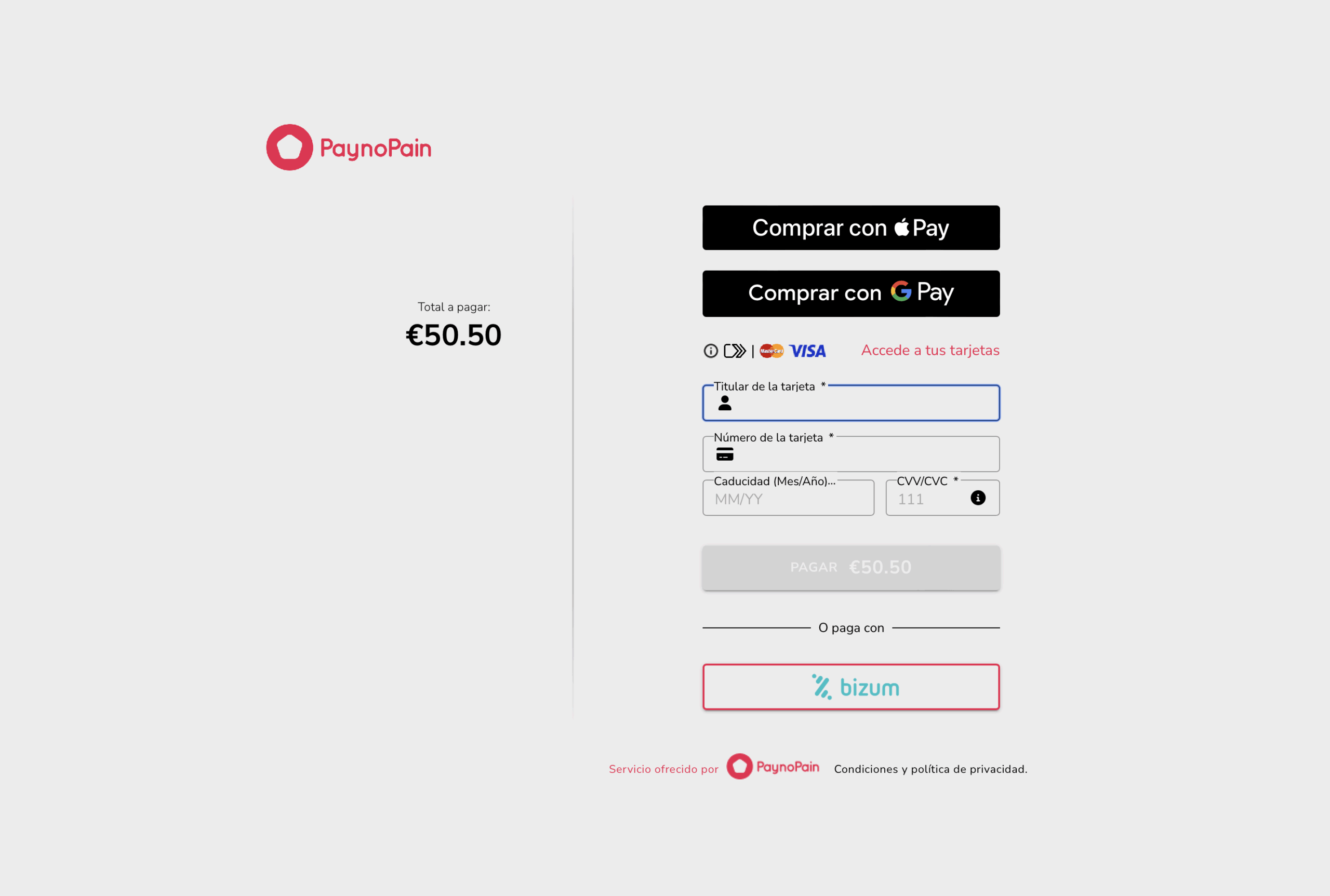

Nuevo Checkout de PaynoPain

Nuestro nuevo checkout ha sido diseñado para simplificar el proceso de despliegue y control de los métodos de pago alternativos. Además, hemos desarrollado una función que permite la personalización y control de la plantilla del checkout, lo que facilita su adaptación al diseño de la página de compra.

Sin embargo, lo que distingue y hace que el uso de MPA en PaynoPain sea aún más potente es que, además de ofrecer Checkout con tarjetas y los métodos de pago alternativos en una sola plantilla, también permitimos que el integrador seleccione únicamente el método de pago que corresponda al idioma, origen o país del comprador. De esta forma, se evita mostrar opciones de pago innecesarias.

Además, nuestros usuarios del backend de la plataforma de pagos online podrán enviar o generar links de pago seleccionando un método de pago específico.